青色申告会は、青色申告をしている小規模事業者で組織され、全国に3,000会以上、また会員数は110万人を超える納税者の団体です。

『社団法人尾道青色申告会』は、尾道税務署管内に約2,000人の個人納税者の皆さんが入会しています。

尾道青色申告会は平成14年12月、中国5県で2番目に社団法人となりました。平成24年5月30日に一般社団法人へ移行いたしました。

更に特例民法法人改革制度の施行により平成24年4月1日付で『一般社団法人納税相談センター尾道青色申告会』に移行しました。

●名 称:

一般社団法人 納税相談センター尾道青色申告会

●所 在 地 :

広島県尾道市久保1−11−1

●電話番号:

0848−37−9594

●FAX番号:

0848−37−9591

●設 立:

昭和28年(社団法人設立:平成14年12月)

(一般社団法人移行:平成24年4月)

(一般社団法人移行:平成24年4月)

●会 員 数 :

1,782人(平成28年4月現在)

●代表理事:

1名

●理 事:

21名

●監 事:

3名

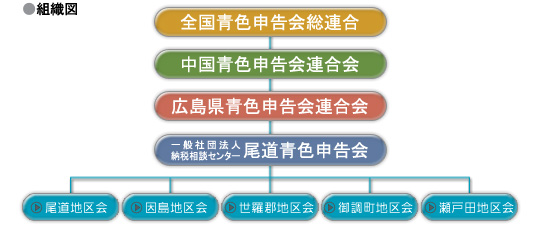

●地 区 会 :

尾道地区会 因島地区会 世羅郡地区会 御調町地区会 瀬戸田地区会

●沿革

昭和27年

青色専従者給与(控除)制度創設

昭和28年

簡易帳簿による記帳の承認(帳簿の簡易化)

昭和36年

配偶者控除の創設

昭和37年

住民税の課税方式の統一

昭和42年

所得税・住民税・事業税の申告の一本化

昭和43年

青色事業専従者の完全給与制の創設

昭和47年

青色申告控除10万円の創設

昭和48年

みなし法人課税制度(事業主の月給制)

昭和49年

相続税における配偶者控除、配偶者の税額控除

贈与税における配偶者控除の承認

贈与税における配偶者控除の承認

昭和50年

相続遺産総額の1/3または4000万円まで非課税

贈与税における配偶者控除の承認

贈与税における配偶者控除の承認

昭和58年

配偶者の相続分1/2に引き上げ

昭和60年

個人事業税における事業主控除240万円に引き上げ

平成 5年

青色申告特別控除35万円創設

個人事業税における事業主控除270万円に引き上げ

個人事業税における事業主控除270万円に引き上げ

平成 6年

相続税の負担軽減

平成 7年

固定資産税の負担軽減(税率の緩和と課税最低限の引き上げ)

平成 9年

固定資産税の据え置き

平成10年

青色申告特別控除45万円に引き上げ

平成11年

個人事業税における事業主控除290万円に引き上げ

小規模宅地等における相続税の負担控除

(課税特例【80%減額】の適用対象面積を200?から330?に拡大)

小規模宅地等における相続税の負担控除

(課税特例【80%減額】の適用対象面積を200?から330?に拡大)

平成12年

青色申告特別控除55万円に引き上げ

平成13年

簡易簿記による記帳での青色申告特別控除45万円の適用期限の延長(平成17年迄)

贈与税の基礎控除110万円に引き上げ

小規模宅地等における相続税の負担軽減

(特定事業用宅地の課税特例【80%減額】の適用対象面積を300?から400?に拡大)

(特定居住用宅地の課税特例【80%減額】の適用対象面積を200?から240?に拡大)

贈与税の基礎控除110万円に引き上げ

小規模宅地等における相続税の負担軽減

(特定事業用宅地の課税特例【80%減額】の適用対象面積を300?から400?に拡大)

(特定居住用宅地の課税特例【80%減額】の適用対象面積を200?から240?に拡大)

平成15年

国民健康保険税が軽減

(算定に当たり青色事業専従者給与が必要経費として承認)

A:事業主の総所得金額等−基礎控除額33万円

B:専従者給与−給与所得控除額(最低66万円)−基礎控除額(33万円)

(A+B)× 税率が適用

相続時精算課税制度の創設

相続税および贈与税の税率引き下げによる負担軽減

(算定に当たり青色事業専従者給与が必要経費として承認)

A:事業主の総所得金額等−基礎控除額33万円

B:専従者給与−給与所得控除額(最低66万円)−基礎控除額(33万円)

(A+B)× 税率が適用

相続時精算課税制度の創設

相続税および贈与税の税率引き下げによる負担軽減

平成16年

平成17年分から青色申告特別控除65万円に引き上げ

平成17年

青色申告特別控除65万円に引き上げ・45万円の廃止

災害に伴い消費税の簡易課税の選択を変更する必要が生じた場合の特例の創設

災害に伴い消費税の簡易課税の選択を変更する必要が生じた場合の特例の創設

平成18年

消費税災害届出特例の創設、所得税・住民税の定率減税の控除率縮減

平成19年

所得税・住民税の定率減税廃止、税率構造の変更(国から地方への税源移譲)

平成23年

小規模企業共済法および中小企業退職金共済法改正

平成25年

消費税法改正 消費税率の引上げ (5%から8%に)

復興特別所得税の創設(平成49年まで所得税の2.1%)

復興特別所得税の創設(平成49年まで所得税の2.1%)

平成26年

白色申告の方の記帳・帳簿等の保存制度の対象者が拡大

平成27年

相続税及び贈与税の税制改正

・遺産に係る基礎控除の引下げ

3,000万円+(600万円×法定相続人の数)

・遺産に係る基礎控除の引下げ

3,000万円+(600万円×法定相続人の数)

平成28年

マイナンバー社会保障、税番号制度導入